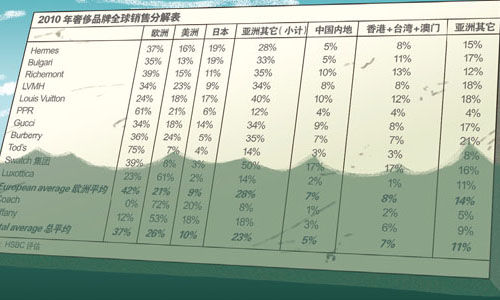

�������֮�£��ݳ�Ʒ��������ҕ���Ї���(n��i)�أ����ݳ�Ʒ�Ƶ�ȫ��I�I(y��)�~ؕ�I(xi��n)֮�ȃH��5%���ۡ��ġ��_���صĺϹ�ؕ�I(xi��n)���H��7%��

�������ձ��|���ż��������S֮�����Ĵ[������Ұ�ģ���ֻ�Ǟ�(z��i)�^(q��)��߀�й��С�ȫ�������ݳ�Ʒ��˾֮һ—LVMH�ĹɃr��3��11 ���µ�2.08%����14���c15�շքe�µ�6.08%�c8.15%��16�ո������u���ߵĿ�g�д��11.18%���cLVMHͬ�����z��߀�� Swatch���F(tu��n)����Ƀr��10�յ�397����һ·���£���15�ձP�йɃrһ��ֻ��347���ɣ����g��Ӌ�������^12%��

������ƵĹ���Ҳ�ښv�弯�F(tu��n)(����?li��n)��н�Ԋ���D�����������š��f������Ʒ��)�����R�ˡ��͌���Christian Dior�����贺��(����?li��n)���Gucci���F(tu��n))��Luxottica(����?li��n)������?����ܽ��ĹɃr�ϰl(f��)��������ʿ�����������������Ӣ�����ٵ�����˰��ļ~�s�����oһ���⡣��(d��ng)Ȼ���������\(y��n)�����猚����������ɞ�LVMH�������CĿ��(bi��o)�Ġ�B(t��i)�������^�u����ϴ�}����Ψһ�o(h��)������

����ԭ�������ձ��Ј�֮���ݳ�Ʒ�Ƶ���Ҫ�ԡ��M�ܰl(f��)�����ձ��|���Ĵ����������̎����ľHills���߳ش����ݳ�Ʒ���T��]�Ў��팍(sh��)�HӰ푣����˞�(z��i)�y���Ӱ�cͣ늻�(ji��)늵ĬF(xi��n)��(sh��)���_�������P(gu��n)�T��һ��̎��Ъ�I(y��)��B(t��i)�����_���İ�ȫ�c��(j��ng)��(j��)���أ�����ܴ�ʹÿ����ݳ�Ʒ�ƿ������Ҕ�(sh��)�ε��ձ����վo�DZ�Ҫ֧����

������(sh��)��(j��)�fԒ—�����R�˻�?q��)�������Coach����ܽ����ԣ��ձ�ؕ�I(xi��n)��18%-20%��ȫ��I�I(y��)�~���@ЩƷ�Ƶ��ձ��I(y��)��(w��)���ھ��ܴ�·�����ǡ�Gucci���ԣ��ձ��������Ć�һ�Ј������֮�£��ݳ�Ʒ��������ҕ���Ї���(n��i)�أ����ݳ�Ʒ�Ƶ�ȫ��I�I(y��)�~ؕ�I(xi��n)֮�ȃH��5%���ۡ��ġ��_���صĺϹ�ؕ�I(xi��n)���H��7%��

�������R�S�y�е��ݳ�Ʒ�ИI(y��)������Antoine Belge���ԣ��ձ����Ѳ��Ǹ����ݳ�Ʒ�Ƶđ�(zh��n)�Խ��c(di��n)��߀����·�����Ǟ������������o(j��)90������ձ�������c�ձ������οͺϹ���ԓƷ��ؕ�I(xi��n)��50%�ĠI�I(y��)�~�����F(xi��n)�ڣ���ʹ�����ձ����ں�������M(f��i)(���������f��17%ؕ�I(xi��n)֮���ֶ���7%)�������ձ��������I�I(y��)�~ռ�������»�������25%��

������ʹ�����S�ڙ�(qu��n)��ʽ����ձ��Ј��İ͌����������Կ϶���������Ƥ��֮ʹ��������(j��)ԓƷ���c���ձ��ڙ�(qu��n)�̵ąf(xi��)�h����͌���Ʒ�����U�����S�ֳ��ǵõ����ɱ��C�ġ���ˣ��ձ���ԓƷ�Ƶ�ȫ���ڙ�(qu��n)�I(y��)��(w��)�ṩ��2/3���룬��Ӌ�Ԍ���ȫ�o���������ų��͌����֧�����ձ������������ֳɱ������{(di��o)��

����Ȼ������ʹ�R�S�y������J(r��n)��ُ�I�ݳ�Ʒ�r��“feelgood factor”����Ҫ�����y����һ������(f��)�����ҕ�L�Ӳ����ձ��|���K��ĝ����ݳ�Ʒ�I�ң�Ҳ�S��ӿ�F(xi��n)��ij�N��У���˼�����˕rُ�I�ݳ�Ʒ�ěQ�����Ƿ��“���T�����”Փ�{(di��o)���ṩ��һ���^�����β����еİѱ������ձ��|���ޞ�(z��i)֮�v��ĹɃr֮�ͣ��ѽ�(j��ng)������(d��ng)�r�Ј��J(r��n)����δ��12���£������ձ��ĠI�I(y��)�~�����@����������“feelgood factor”�Ƿ������h(yu��n)ȥ���s�y���Ô�(sh��)��������

��������Ϣ�ǣ���1995����������Ěvʷ�����ݳ�Ʒ�ܿ���ܰ��^�Ƀr֮�١���������l(f��)���ڮ�(d��ng)���1��17�գ�������(d��ng)��24�գ�LVMH�ĹɃr�´���7%������ͬ��2��3�գ�LVMH���ջ��˹Ƀr��ȫ��ʧ�ء����ڽ��죬�ͺ��A����Ј����ԣ�������(y��ng)��ľ����Ǵ��Ј������}��������(j��ng)��(j��)ǰ�������ʵ������c�W������⡣������Щ�J(r��n)��ʧȥ���ձ����M(f��i)���X������(d��o)�º��A������r�����M(f��i)��ע���ˣ��ゃ����P������գ��֎��^����Ŀǰ���ݳ�Ʒ�Ј��϶���������֮�ߡ�

����������Щ�đ���еļm�Y(ji��)�߂���ֻҪ�ゃ���º�ݗ�䣬�ͱM���ږ|������C(j��)�����ⶐ����X�ɣ�ÿһ���䵽�ձ����ۘI(y��)�����룬��K�������@�������ؽ��������۵Ė|���^(q��)���]ʲô�Ã�(n��i)�εġ���(sh��)�ϣ��@Ҳ�S�ȓ�ُ�ձ��̷ۻ����ձ�ˎ���@Щ�ձ��ܞ�(z��i)���õ��������Y���ø��������_��

�l(f��)���uՓ